ALEXIS FONTEYNE*

Há duas formas para se fazer uma reforma, ou você faz “morando dentro da casa” ou você se muda e volta quando a reforma estiver concluída. Materializando esse mesmo conceito para a reforma tributária do Brasil, não é possível simplesmente “mudar de país” e voltar quando a reforma estiver concluída. É por isso que minimizar os ruídos da reforma será imprescindível para a população brasileira.

É fato que o sonho de qualquer empreendedor brasileiro é resolver rapidamente todos os problemas tributários de um dia para o outro, apenas “girando” a chave. Todavia, a realidade da complexidade e das distorções do atual sistema, não permitem que a reforma do sistema tributário brasileiro seja feita sem transição.

A transição do atual sistema tributário para o novo sistema tributário é um dos pontos mais estratégicos no sucesso da reforma, eu diria mesmo que, após aprovada, é o ponto mais delicado da reforma.

A transição é uma ferramenta temporária de concordância entre o atual sistema e o novo sistema. A transição pode ser mais longa e suave, pode ser mais curta e intensa ou finalmente, pode ser no estilo “Aprova, prepara, implanta e acompanha”, como ocorreu na Austrália, Índia e Canadá recentemente.

A transição tem que ser muito bem planejada, prevendo os problemas, simulando situações, a alteração da base de custos de bens e serviços, o comportamento das distorções a serem eliminadas, os riscos de colapso, o risco de geração de inflação, o risco de quebrar empresas, sem falar numa bela comunicação de conscientização do pagador de impostos.

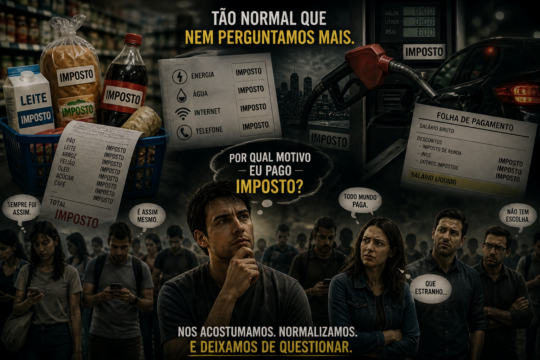

O problema de uma transição mal planejada, mal implantada ou muito abrupta, é a desorganização da economia com um sério risco de um processo inflacionário. A reforma do sistema tributário vai mexer com a base de custos de bens e serviços e consequentemente vai impactar no preço ao consumidor, isto faz parte do combate às distorções e de uma maior equidade no sistema tributário.

O problema de uma transição mal planejada, mal implantada ou muito abrupta, é a desorganização da economia com um sério risco de um processo inflacionário.

O risco do processo inflacionário é normal uma vez que a natureza dos negócios é aumentar imediatamente os preços quando há aumento de custos ou de oportunidade e de reduzir os preços quando há uma real competição no livre mercado, ou seja, certamente os preços sobem mais rápido do que descem, como ocorre quando há alteração de preços nas refinarias no Brasil.

Por mais caótico, complexo e inseguro que seja o nosso atual sistema tributário, com a inflação controlada, há uma noção de valores dos produtos e serviços. A alteração pontual do preço do diesel ou da gasolina ou mesmo a escassez temporária de carne não são capazes de descontrolar a economia e provocar um círculo vicioso inflacionário mas, quando imaginamos que iremos mexer em todas as bases de custos de produtos e de serviços ao mesmo tempo, numa economia toda interligada, interdependente, há sim um sério risco de inflação, tanto que, nas mais recentes reformas tributárias, feitas na Austrália, Índia e Canadá, uma das preocupações era o acompanhamento dos preços e a criação de um órgão de acompanhamento e repreensão de eventuais abusos cometidos.

Há ainda o risco de uma transição mal planejada ou mal executada provocar a quebra de empresas, uma preocupação real que foi monitorada na Austrália, Índia e Canadá, e o que se verificou no fim, foi um processo de depuração das empresas ineficientes.

A PEC 45, ciente do risco e da importância da transição, prevê uma transição para o pagador de impostos de 10 anos, sendo 1 ano de regulamentação, 1 ano de calibragem e 8 anos de transição, prazo este seguro, pois permite que os mecanismos de mercado ajustem os preços sem grandes riscos de inflação e permite que as empresas possam ajustar eventuais deficiências ou distorções.

*Alexis Fonteyne é deputado federal por São Paulo pelo Partido Novo e membro titular da Comissão Especial da PEC 045/2019, da Reforma Tributária.

Foto: Cleia Viana/Câmara dos Deputados